全国建筑木材、建筑模板服务商

建筑木方、建筑模板集采供应链解决方案

服务咨询热线:4008813166

建筑木方、建筑模板集采供应链解决方案

服务咨询热线:4008813166

近期太仓、岚山针叶原木暴力拉升,最直接的原因是由于扬州疫情引发的江都港、新民洲港封港而导致的短期内供应急剧减少,而非需求端的复苏。相反,疫情的反复会减缓需求的复苏。更何况,目前中国的针叶原木库存量还在600万方以上,历史前三高位,仅次于去年和今年开春之后。追涨有风险,入市需谨慎。

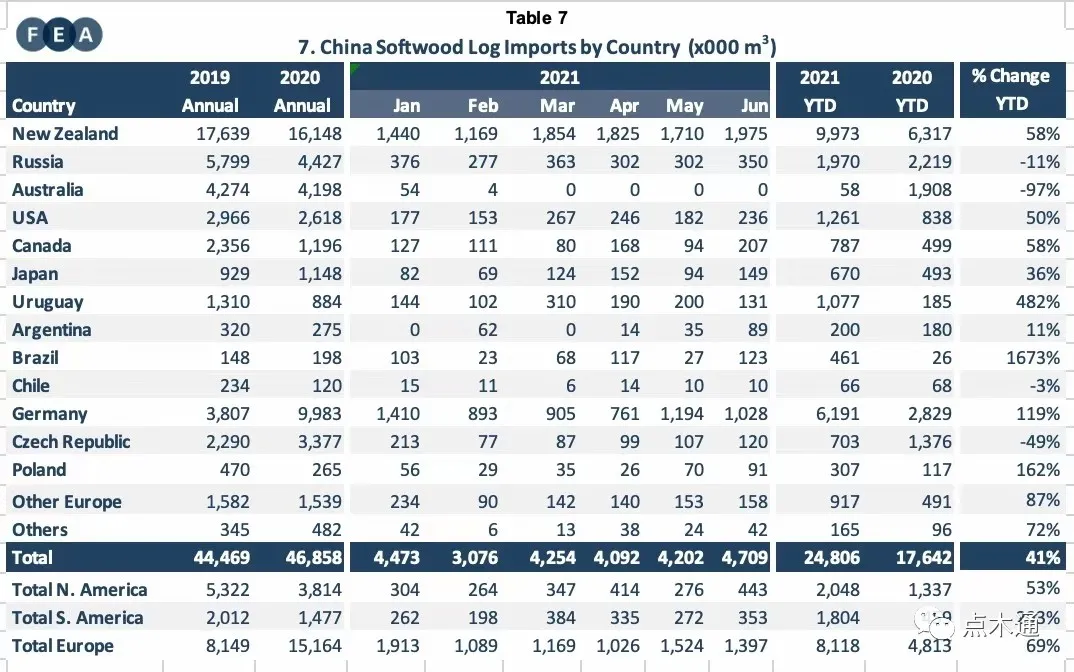

2021年1-6月份中国针叶原木进口量同比增长720万立方米,约41%。主要增幅集中在新西兰(360万)、北美(70万)、欧洲(330万)、南美(134万),最大降幅来自于澳大利亚(185万),其次是俄罗斯(25万)。

从新西兰进口针叶原木同比增加58%,净增360万方。6月份到货197万,创近三年单月到货新高。随着国内价格的急速下降,外盘也难独善其身。经过近一个月的国内外拉锯&博弈,外盘回落至USD160-USD170之间。国内之前被乌拉圭&巴西松一路拖累的售价,近期趁着云杉原木上涨的东风而艰难回升。后期需要关注旋切市场的需求以及与国内材种的博弈。

从欧洲进口针叶原木同比增长69%,净增330万方。6月份到货约140万,较5月份的到货开始走弱。目前外盘报价集中在155-160欧元之间(Huber,中径25cm+,长度11.5+0.3m),较上月略有回升。国内整体云杉库存不足90万方,较今年最高峰200万方减少近半。除去传统的建筑口料,云杉原木在低等级家具料、龙骨条方面也有大量应用。因此云杉原木较其他原木具有更强的价格承压能力。在各材种中,率先回暖。目前国内售价较上6月份售价上涨50-80。

南美地区(乌拉圭、巴西、阿根廷、智利)到货同比增长293%,净增加134万立方米。6月份到货35万方,预计7月份会突破40万方。南美材是作为新西兰材的替代品进入中国的(一般比同期新西兰辐射松便宜USD15-20/方)。随着新西兰外盘的下跌,南美材的性价比进一步被削弱。目前南美至中国的运费由于两个地区之间激增的粮食贸易而居高不下,高达USD90/方以上,再加上林地、国内运输等费用,南美材到岸成本居高不下。后期需要重点关注运费的涨跌。近期国内市场乌拉圭松&巴西松已经止跌回稳。其在旋切市场与国产材的争夺仍将继续。

北美地区(美国、加拿大)到货同比增长53%(净增70万方)。铁杉原木本月继续回落,USD160-170左右。南方松从上月的USD160-165,直接下调10-15美金。但国内售价依然不振,近期高价到货都是亏损惨重。目前加拿大铁杉22cm-28cm约在1220-1250之间。北美地区频发的山火,短期内会减缓供应的速度。但随着中国最大的北美材加工基地太仓港的产业升级,刚刚有所抬头的北美材,又会陷入比较尴尬的境地。后续北美材的发展,除非在其他用途上有大的进展,否则还是同其他材种在建筑口料类进行厮杀。

7月份以来,国内持续淡季。库存逐步累积至600万方,继续刷新历史新高。国内各大海港库存已接近饱和,近期到货的散船滞港费都比较恐怖。本月开始蔓延开的疫情,更是雪上加霜,南京周边的工地施工受到了很大影响。扩散到扬州的疫情,更是使得江都港、新民洲港处于暂停状态。

文章来源:苏美达国际技术贸易有限公司,作者:马肖,如涉及作品版权问题,请与我们联系,我们将第一时间删除内容!

*请认真填写需求信息,我们会在24小时内与您取得联系。